La economía de los snacks y los sacrificios

Esta es mi historia con los Chex Mix.

WealthOnThe7 está democratizando el acceso a la educación financiera al ofrecer contenido bilingüe sobre temas como el crédito, el ahorro, la inversión, la jubilación y más. Si aún no te has suscrito, únete a nuestra comunidad de lectores suscribiéndote aquí:

Recientemente instalaron una nueva máquina expendedora en mi edificio. He tenido unos días bastante largos, así que decidí bajar al vestíbulo para caminar un poco y comprarme una bolsa de Chex Mix (¿quién no disfruta de un buen snack a mitad del día?).

Mientras estaba frente al escáner de pago, me acordé de mis días en la secundaria, cuando jugaba voleibol. Cada semana recibía una mesada de $5. Sí, si lo repartes, era $1 al día. Recuerdo que salía de práctica todos los lunes y me quedaba parada frente a la máquina expendedora afuera del gimnasio pensando si comprar o no un snack de $1 (cuando los snacks costaban $1…).

Me preguntaba: ¿vale la pena comprar un snack de $1 hoy, o mejor espero y compro uno de $2 el martes? ¿O quizás me consiento con dos rebanadas de pizza de $2.50 el viernes?

9 de cada 10 veces decidía no comprar el snack del lunes. Aprendí a pensar más en mi “yo” del futuro que en mi “yo” del presente (la Joss del viernes, en mi mente de secundaria, iba a tener más hambre que la Joss del lunes).

La economía detrás de todo esto

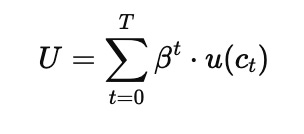

Resulta que los científicos sociales han estudiado este comportamiento. En economía del comportamiento, hay una función muy estudiada llamada función de utilidad intertemporal. “Intertemporal” significa a lo largo del tiempo, y “utilidad” se refiere al nivel de satisfacción que se obtiene al consumir o hacer algo.

La fórmula se ve así:

(No te preocupes por las letras griegas raras). En esencia, esta es una fórmula que los economistas usan para entender cómo las personas toman decisiones a lo largo del tiempo—especialmente cuando se trata de gastar o ahorrar dinero. En vez de enfocarse solo en lo que se siente bien hoy, busca equilibrar el bienestar de hoy con el bienestar del futuro.

Algunas ideas clave:

Las personas suelen preferir tener dinero para gastar ahora en lugar de después.

Pero también saben que necesitarán dinero en el futuro (como en la jubilación).

Así que intentan repartir su gasto de una manera que les haga sentir bien durante toda su vida, no solo hoy.

La decisión entre hoy y mañana

Específicamente, esta decisión entre el presente y el futuro está controlada por un número llamado beta (β):

Si beta está cerca de 1 → valoras el presente y el futuro casi por igual.

Si beta está cerca de 0 → te importa mucho más el presente que el futuro.

¿Dónde crees que está tu beta? ¿Valoras mucho más vivir el “ahora” que pensar en el futuro? ¿O piensas tanto en tu “yo del futuro” como en tu “yo actual”?

Por qué importa

Naturalmente, nuestro beta cambia con el tiempo.

Antes, como estudiante-atleta con una mesada de $5 a la semana, hubiera pensado dos veces antes de comprar una bolsa de Chex Mix. ¿Hoy? Ni lo pensé cuando tomé la bolsa y pagué con mi tarjeta.

Claramente, mi beta hoy es más bajo que cuando tenía 18 años.

Si tuviera que adivinar, diría que ahora está más cerca de ~0.7.

He tratado de equilibrar vivir el presente (consentirme con una bolsa de Chex Mix) y al mismo tiempo invertir agresivamente para mi jubilación.

Es un arte, no una ciencia.

Pero creo que es útil empezar a ponerle nombre y estructura a conceptos que de otra forma pueden sentirse muy abstractos :)

¿Sobre qué tema te gustaría que hable la próxima vez? Me encantaría leerte — deja tus pensamientos en los comentarios abajo.

WealthOnThe7

Descargo de responsabilidad: Esto no es asesoramiento financiero. El contenido escrito en esta publicación es completamente con fines educativos.